こんにちは、佐伯です。

4月限のポジションを開示致します。

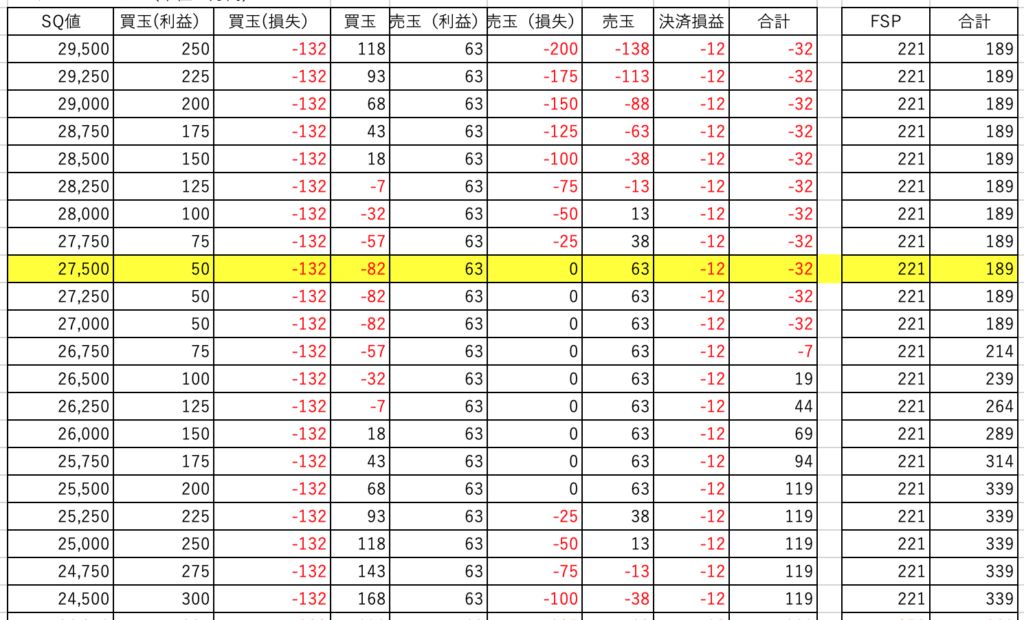

【4月限FSP現在ポジション】

C29500(@98) -6

P24500(@25) -20

【4月限1セット目現在ポジション】

C27500(@470) -1

P27500 (@750) +1

C27000(@570) +1

P25500(@155) -1

合成損益:

上昇時最小損益(SQ27000-29500) +189万円

下落時最大利益(SQ24500-25500) +339万円

(単位:万円、右端が合成損益)

FSPの過去ポジション移動

P24000(@75→19) +20 決済損益+1,120,000円

P24500(@25) -20

FSP累計決済損益+1,120,000円

1セット目の過去ポジション移動

C27500(@470→350) -1 決済損益▲120,000円

C27000(@570) +1

1セット目累計決済損益▲120,000円

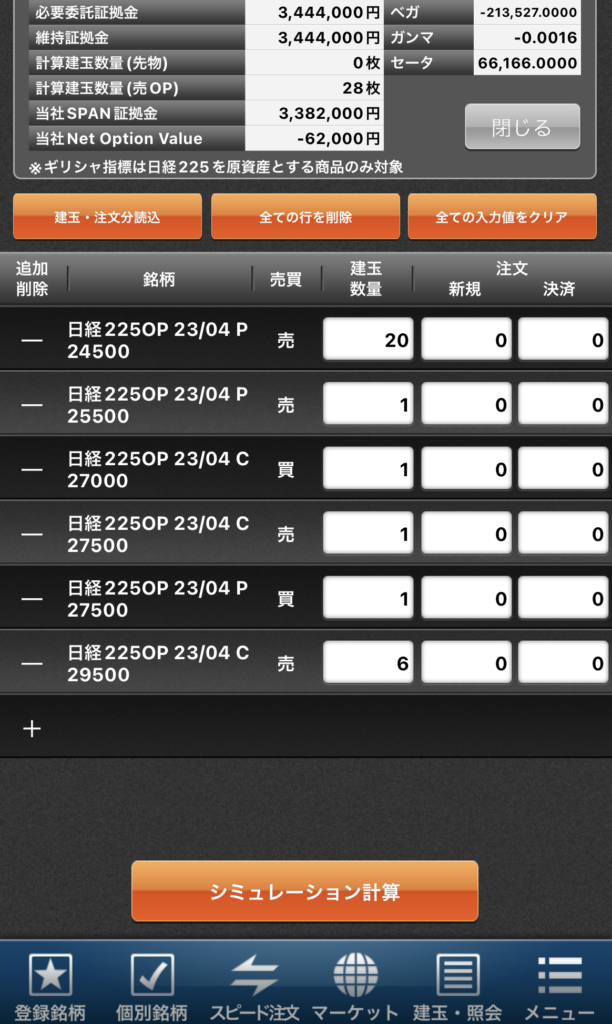

本日時点の想定投資元本:2,051,000円

- ポジション組成の残高増減:+393,000円(FSP1,088,000+1セット目▲695,000)

- 決済損益合計: +1,000,000 円(FSP+1,120,000 + 1セット目▲120,000)

- 必要証拠金: ▲3,444,000円

想定投資元本(1+2+3の逆数) = 2,051,000円

ポイントです。

いつものように4月限は期先の時点で証拠金余力を見つつ随時入れていき、損益についてはエクセルの通り、SQ24,500-29,500円の5,000円幅で損益プラスです。

FSPについては、3月に入っての急騰により、P24000の売り玉は利確してP24500に売り上がっています。

また、基本ポジションについては、2月中旬に相場が一瞬27,000円まで落ちたのに伴い、コール買い玉の下への回転をかけています。

ここで、現時点の相場に大きな動きがありました。

先週金曜日のナイトセッションでの急落。

米銀SVB破綻に伴い米国株が急落したのを受けて、日経平均先物が27,500円まで急落しました。同日朝の3月SQの28,377円から24時間で900円の下落です。

ここで、権利落の関係で今の日経平均と先物価格には200円以上の乖離がありますが、3月末には必ず先物価格と同じになります。つまり3月末までは、損益予測のベースは先物で行います。

現状の上昇時最小損益は+189万円ですが、SVB破綻はリーマンショックが起きた2008年以来、アメリカ国内の銀行で最大、史上二番目の経営破綻とのことであり、明日以降この189万円を大きく削って、久々に暴落対応のポジションに組み替える可能性が高いです。

明日の月曜日は、目の手術(ICL)を午前中に行い、終日PCを見ることは禁止なので、何もできないかもしれませんが。

いずれにしろ、4月限は久々に荒れ相場となる可能性高く、FSPのみでは対応できないでしょうから、売り玉/買い玉の双方の移動を徹底する必要がありますね。

コメント