こんにちは、佐伯です。

とんでもない暴落がやってきました。

3日間で2,000円の下落幅です。

今朝未明のFOFCの利上げ観測に伴い、米国株が暴落したのにつられての連続の大幅安です。

いつもであれば「暴落は爆益」とホクホクなのですが、そうでない事情があります。

それが、これまで絶対にやってこなかった「買い上がり」というのを実験的にやってしまったことです。

この現状とそれにどう対処したのかについてシェアいたします。

【7月限1セット目寄付き前ポジション】

C28000(@425) -1

P28000(@740) +1

C28000(@425) +1

P26000(@95) +2

P26000(@94) -5

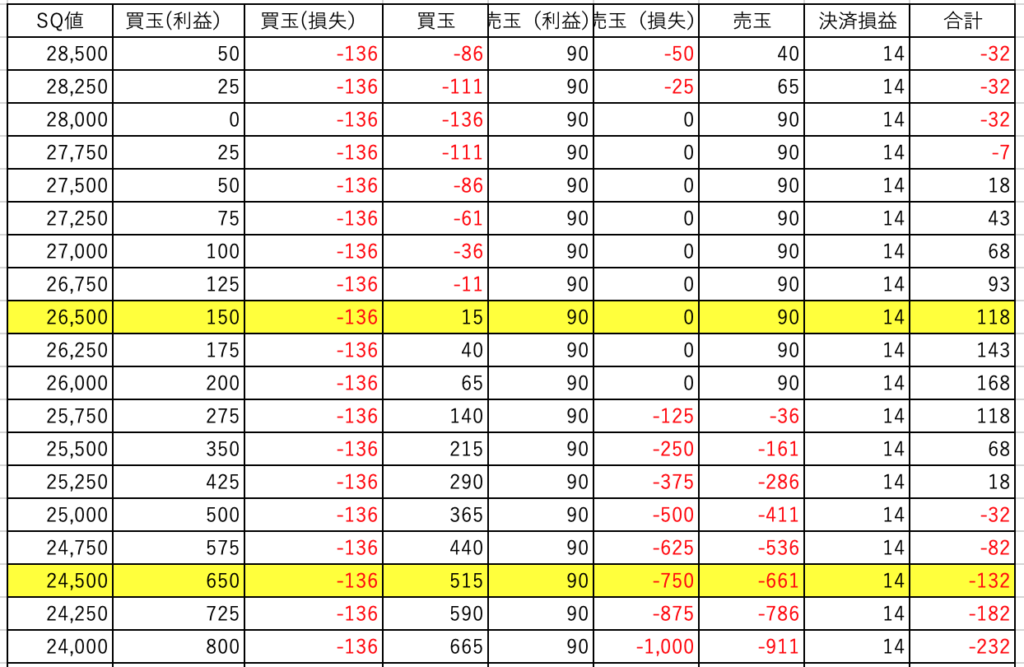

上昇時最大損失(SQ28000以上):▲32万円

最大利益(SQ26000):+168万円

(単位:万円、右端が合成損益)

7月限を開示するのは今回が始めてですが、これまでと大きく異なるポジションになっています。

プットセットが26000と、原資産(26,500円)に非常に近い点です。

7月限の1セット目は6月3日で原資産が27,500円近辺の時にプットセット25500を建てたのですが、これを建てた時点から上昇して先週末には28,300円までいきました。

通常であれば、そのまま放置してSQ間近にスクエアに持っていき上昇時最大損失をなんとか損益トントンに持っていくのですが、これだけ上昇されるとどう計算しても数十万円の損失が出ます。

ここで、普段はやらない、「プットセットの回転」を初めて行います。

これはプットを利食いして、更に上に立て直すことで、「相場の上昇についていく」手法です。そのまま相場が上昇していけば損益トントンを目指せます。

この手法の大きな弱点は、「相場の反落」です。

プットセットの位置を上げるので、反落、さらには暴落されると一気に突き抜けられて巨額の損失を被るリスクがあります。

エクセルの計算上ではそれが明らかなので、これまで絶対にそれをやらなかったのですが、ここ2ヶ月ほど暇すぎたことと、先週まで相場は完全に上昇基調だったのでプットセット26000まで引き上げました。

そして、最悪のタイミングでこのポジション移動が裏目に出ました。

その引き上げた日の夜間NY時間に、米国株が暴落を開始、わずか3日で10%超の大暴落となり、その影響で日経平均も28,300円近辺から26,300円割れと一気に 2,000円以上の大暴落となります。

SQまでほぼ丸々1ヶ月残した段階で、これはこれまでで最悪のシチュエーションと言えます。ここからあと2,000円暴落されたら、エクセルの24500円の欄にあるように損失が▲132万円となります。

ここで通常考えられるのは、3月限でやった「飛ばし」ですが、その場合100~200万円規模の決済損失を出すので、今度は反騰された時に全くなすすべがなくなります。

SQまで1-2週間程度であれば、その反騰リスクは許容可能ですが、1ヶ月近くあると何が起きるかわからないわけですね。

色々シミュレーションした結果、結局のところ「下落に合わせて2セット目を建てる」ことにしました。

以下が追加ポジションとなります。

【7月限2セット目現在ポジション】

C26500(@570) -1

P26500(@760) +1

C26500(@570) +1

P24000(@135) -3

上昇時最大損失(SQ26500以上):▲36万円

最大利益(SQ24000):+215万円

2セット合成損益

上昇時最大損失(SQ28000以上):▲68万円

最大利益(SQ26000):+182万円

(単位:万円、右端が合成損益)

ここでポイントですが、7月限は「いかに損失を抑えるか?」にフォーカスします。現時点で1セット目のプットP26000はほぼ原資産近くであり、これを一気に突き抜けられるリスクを抱えたまま、あと3週間耐える必要があります。(ちなみに、実際はこの2つの基本ポジション以外にもポジションは持っており状況はもう少し複雑です。)

ここ数ヶ月間のポジションをあらためて見直してみると、かなり安全に作ったつもりでも、「期近限月の初期段階での」2,000円の暴落はかなりリスクが顕在化します。

理想的なのは、5月限のように「最後にドンと下落してくれる」ことですが、相場はそんなに都合よくはいかない訳で、このような最悪の事態にどう対処していくかですね。

コメント